CSRD-Berichterstattung

Von der Wesentlichkeitsanalyse bis zum fertigen CSRD Bericht: Unsere CSRD AI-Software vereinfacht komplexe Anforderungen und sorgt für effiziente, prüfungssichere CSRD Nachhaltigkeitsberichte.

Übersicht zur CSRD (Corporate Sustainability Reporting Directive)

Struktur der CSRD

Am 11. November 2022 hat die Europäische Union die CSRD verabschiedet. Damit wird die Berichterstattung über Nachhaltigkeitsthemen für viele Unternehmen deutlich umfangreicher und komplexer. Ab 2027 sind nach aktuellen Schätzungen rund 10.000 Unternehmen in der EU betroffen, die folgende zwei Kriterien erfüllen:

Mehr als 1.000 Mitarbeitende

Mehr als 50 Mio. Euro Umsatz oder mehr als 25 Mio. Euro Bilanzsumme

Viele Unternehmen stehen damit unter Druck, den neuen Vorgaben gerecht zu werden. Die Erfassung und Zusammenführung vielfältiger ESG-Daten gestaltet sich oft schwierig, da sie aus unterschiedlichen Quellen stammen und aufwendig zu integrieren sind. Die CSRD verlangt jedoch eine umfassende und transparente Berichterstattung, was den Handlungsbedarf für alle betroffenen Organisationen deutlich erhöht.

Themenübersicht der CSRD

Die CSRD ist nach den ESRS thematisch strukturiert. Die Cross-cutting-Standards (ESRS 1 und ESRS 2) legen die allgemeinen Prinzipien und Offenlegungspflichten fest, die für alle weiteren Bereiche gelten. Darauf folgen die themenspezifischen Standards in den Kategorien Environmental (ESRS E1 bis E5), Social (ESRS S1 bis S4) und Governance (ESRS G1).

Anzahl und Verteilung der ESRS Datenpunkte

Im Environment-Bereich dominiert die Datenerfassung: Hier fließen zahlreiche Kennzahlen ein – von Treibhausgasemissionen über Ressourcen- und Wassermanagement bis hin zu Biodiversität und Kreislaufwirtschaft.

Im Social-Segment wird ebenfalls eine hohe Anzahl an Indikatoren erfasst, die Aspekte wie Arbeitsbedingungen, Diversität, Menschenrechte und soziale Verantwortung abbilden.

Im Vergleich dazu liegt der Fokus im Governance-Bereich auf einem gezielten, aber kleineren Set an Datenpunkten, das zentrale Themen wie Compliance, ethische Standards und Unternehmensführung umfasst.

Aufbau und Struktur der CSRD

ESRS 2 General disclosure

In ESRS 2 „General Disclosures“ werden die grundlegenden Offenlegungspflichten festgelegt, die Unternehmen in ihren Nachhaltigkeitsberichten erfüllen müssen. Dazu zählen unter anderem:

BP-1 & BP-2 (Basis of Preparation): Allgemeine Grundlagen für die Erstellung von Nachhaltigkeitsberichten sowie Offenlegungen zu besonderen Umständen

GOV-1 bis GOV-5 (Governance): Rolle und Zusammensetzung der Unternehmensleitung, Integration von Nachhaltigkeit in Anreizsysteme, Due-Diligence-Verfahren und Risikomanagement

SBM-1 bis SBM-3 (Strategy & Business Model): Darstellung der Unternehmensstrategie, Geschäftsmodelle, Stakeholder-Bedürfnisse sowie der damit verbundenen Chancen und Risiken

IRO-1 & IRO-2 (Impacts, Risks & Opportunities): Prozess zur Identifikation und Bewertung wesentlicher Nachhaltigkeitsthemen sowie deren Einbindung in die weiteren ESRS-Anforderungen

MR-D (Minimum Disclosure Requirements): Festlegung von Mindestangaben, die in jedem Fall im Bericht enthalten sein müssen

Diese Anforderungen bilden das Fundament für alle weiteren ESRS-Standards und sorgen dafür, dass Unternehmen ihre Nachhaltigkeitsberichterstattung konsistent, transparent und vergleichbar gestalten. Der Fokus liegt darauf, wie sie ihre Berichte vorbereiten, welche Governance-Strukturen greifen und welche Risiken, Chancen sowie strategischen Ansätze berücksichtigt werden.

ESRS E1 Climate Change

In ESRS E1 „Climate Change“ sind insgesamt 12 Disclosure Requirements (DRs) definiert, die Unternehmen in ihren Berichten offenlegen müssen. Sie decken folgende Bereiche ab:

ESRS E1-1: Transition Plan

Strategien und Maßnahmen für den Übergang zu einer klimaneutralen WirtschaftESRS E1-2: Policies

Richtlinien und Grundsätze, die den Umgang mit Klimarisiken und -chancen regelnESRS E1-3: Actions and Resources

Konkret geplante oder bereits umgesetzte Schritte sowie die dafür bereitgestellten MittelESRS E1-4: Targets

Festlegung und Überwachung von KlimazielenESRS E1-5 & E1-6: GHG Emissions and Mitigation

Erfassung und Reduktion von Treibhausgasemissionen (Scope 1, 2 und ggf. 3)ESRS E1-7: Internal Carbon Pricing

Verwendung interner CO₂-Bepreisung als SteuerungsinstrumentESRS E1-9: Financial Effects

Finanzielle Auswirkungen, die sich aus Klimarisiken und -chancen ergeben

Zudem verweist ESRS E1 an einigen Stellen auf die allgemeinen Offenlegungsanforderungen aus ESRS 2, um sicherzustellen, dass die Angaben konsistent und vergleichbar sind. Durch diese Vorgaben sollen Unternehmen ihre Klimastrategie, Emissionsziele und konkreten Klimaschutzmaßnahmen umfassend und nachvollziehbar dokumentieren.Governance: 4 Datenpunkte

ESRS E2 Pollution

In ESRS E2 „Pollution“ sind insgesamt 7 Disclosure Requirements (DRs) festgelegt, die unterschiedliche Aspekte des Umgangs mit Verschmutzung abdecken:

ESRS E2-1: Policies related to pollution

Grundsätze und Richtlinien, mit denen das Unternehmen Verschmutzungen verhindert oder reduziertESRS E2-2: Actions and resources related to pollution

Konkrete Maßnahmen und eingesetzte Mittel, um Umweltverschmutzung zu minimierenESRS E2-3: Targets related to pollution

Ziele und Kennzahlen, anhand derer Fortschritte gemessen werdenESRS E2-4: Pollution of air, water, and soil

Berichtspflichten zu Emissionen und Einträgen in Luft, Wasser und BodenESRS E2-5: Substances of concern and substances of very high concern

Umgang mit potenziell gefährlichen Stoffen und ChemikalienESRS E2-6 und ESRS E2-7

Vertiefende Anforderungen, die z. B. Zwischenfälle, Kontrollen, Berichtspflichten und finanzielle Auswirkungen in Bezug auf Verschmutzung betreffen

Zusammen ergeben diese Vorgaben einen ganzheitlichen Ansatz, der von den übergeordneten Richtlinien (Policies) über konkrete Maßnahmen und Ziele bis hin zur Erfassung gefährlicher Stoffe und möglicher Umweltauswirkungen reicht. Darüber hinaus verweist ESRS E2 an einigen Stellen auf ESRS 2, um sicherzustellen, dass Prozesse zur Identifikation und Bewertung wesentlicher Umweltaspekte, Risiken und Chancen konsistent angewendet werden.

ESRS E3 Water and Marine Ressources

In ESRS E3 „Water and Marine Resources“ sind insgesamt 6 Disclosure Requirements (DRs) festgelegt, die verschiedene Aspekte des Wasser- und Meeresmanagements abdecken:

ESRS E3-1: Policies related to water and marine resources

Grundsätze und Richtlinien, die den Umgang mit Wasser- und Meeresressourcen regelnESRS E3-2: Actions and resources related to water and marine resources

Konkrete Maßnahmen und bereitgestellte Mittel, um Wasserverschmutzung zu vermeiden und Meeresökosysteme zu schützenESRS E3-3: Targets related to water and marine resources

Ziele und Kennzahlen, anhand derer Unternehmen ihren Fortschritt in diesem Bereich messenESRS E3-4: Water consumption

Offenlegung des Wasserverbrauchs und ggf. WasserrückgewinnungsmaßnahmenESRS E3-5: Marine resources

Schutz und nachhaltige Nutzung von MeeresressourcenESRS E3-6: Anticipated financial effects

Potenzielle finanzielle Auswirkungen durch wasser- und meeresbezogene Risiken und Chancen

Ähnlich wie bei den anderen Standards verweist ESRS E3 an einigen Stellen auf ESRS 2, um sicherzustellen, dass Unternehmen ihre wasser- und meeresbezogenen Auswirkungen, Risiken und Chancen einheitlich identifizieren und bewerten. Damit wird ein ganzheitliches Management dieser essenziellen Ressourcen ermöglicht.

ESRS E4 Biodiversity and Ecosystems

In ESRS E4 „Biodiversity and Ecosystems“ sind insgesamt 8 Disclosure Requirements (DRs) definiert, die den Umgang mit biologischer Vielfalt und ökologischen Systemen regeln:

ESRS E4-1: Transition plan on biodiversity and ecosystems in strategy and business model

Wie Unternehmen Biodiversität und Ökosysteme in ihre strategische Ausrichtung und ihr Geschäftsmodell integrierenESRS E4-2: Policies related to biodiversity and ecosystems

Richtlinien und Grundsätze, die den Schutz und die Förderung der Artenvielfalt sowie der Ökosysteme festlegenESRS E4-3: Actions and resources related to biodiversity and ecosystems

Konkrete Maßnahmen und bereitgestellte Mittel zur Erhaltung oder Wiederherstellung von BiodiversitätESRS E4-4: Targets related to biodiversity and ecosystems

Festlegung und Überwachung von Zielen, um Fortschritte in diesem Bereich messbar zu machenESRS E4-5: Impact metrics related to biodiversity and ecosystems change

Kennzahlen, mit denen die Auswirkungen des Unternehmens auf Artenvielfalt und Ökosysteme erfasst werdenESRS E4-6: Anticipated financial effects

Potenzielle finanzielle Auswirkungen aus Risiken und Chancen im Zusammenhang mit Biodiversität und ÖkosystemenESRS E4-7 & E4-8

Weitere Anforderungen, z. B. zur Offenlegung von Stakeholder-Einbindungen oder spezifischen Indikatoren für besonders sensible Gebiete

Auch hier verweist der Standard an einigen Stellen auf ESRS 2, um eine konsistente Identifikation und Bewertung der ökologischen Auswirkungen, Risiken und Chancen sicherzustellen. Damit verdeutlicht ESRS E4 die Bedeutung von Biodiversität und Ökosystemen für eine nachhaltige Unternehmensführung.

ESRS E5 Resource use & Circular Economy

In ESRS E5 „Resource Use & Circular Economy“ sind insgesamt 7 Disclosure Requirements (DRs) festgelegt, die den schonenden Umgang mit Ressourcen und die Einführung von Kreislaufwirtschaftsstrategien regeln:

ESRS E5-1: Policies related to resource use and circular economy

Richtlinien und Grundsätze, mit denen das Unternehmen einen nachhaltigen Ressourceneinsatz und kreislauforientierte Prozesse sicherstelltESRS E5-2: Actions and resources related to resource use and circular economy

Konkrete Maßnahmen und eingesetzte Mittel, um Abfälle zu reduzieren und Materialien wiederzuverwendenESRS E5-3: Targets related to resource use and circular economy

Ziele und Kennzahlen, anhand derer Fortschritte in diesem Bereich gemessen werdenESRS E5-4: Resource inflows

Transparenz über Art und Umfang eingehender Ressourcen, z. B. Rohstoffe, Halbzeuge oder EnergieESRS E5-5: Resource outflows

Erfassung und Management von Abfällen, Emissionen und anderen ReststoffenESRS E5-6: Potential financial effects

Finanzielle Risiken und Chancen, die sich aus dem Umgang mit Ressourcen und dem Übergang zur Kreislaufwirtschaft ergeben

Darüber hinaus verweist ESRS E5 auf ESRS 2 (IRO-1), um sicherzustellen, dass Prozesse zur Identifikation und Bewertung von ressourcen- und kreislaufwirtschaftsbezogenen Risiken und Chancen unternehmensweit einheitlich erfolgen. Dadurch entsteht ein ganzheitlicher Ansatz, der Unternehmen dabei unterstützt, Materialkreisläufe zu schließen und langfristig ressourcenschonende Geschäftsmodelle zu etablieren.

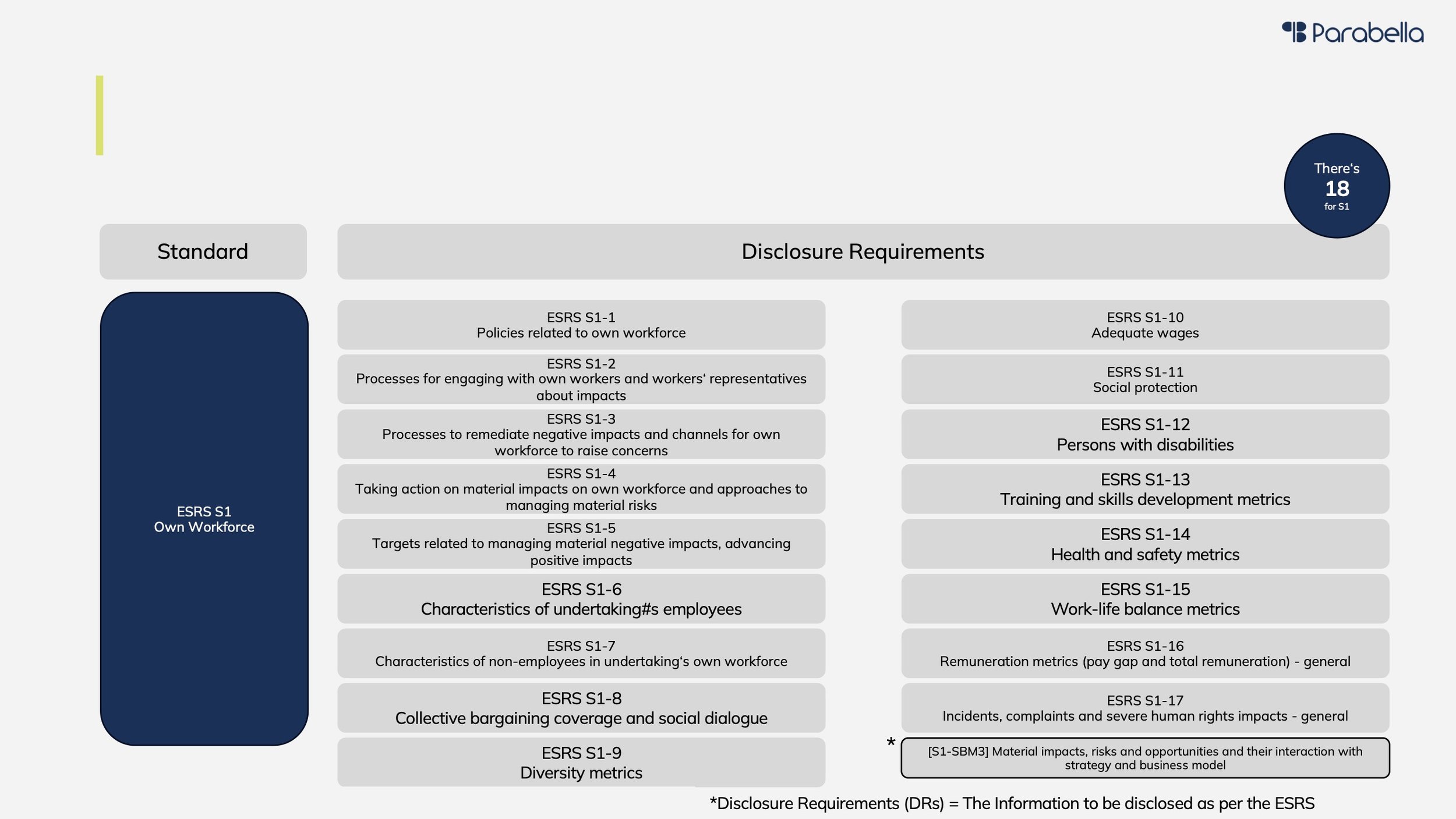

ESRS S1 Own Workforce

In ESRS S1 „Own Workforce“ sind insgesamt 18 Disclosure Requirements (DRs) definiert, die den Umgang eines Unternehmens mit seinen Beschäftigten ganzheitlich abbilden. Sie umfassen Themen wie:

ESRS S1-1: Policies related to own workforce

Grundsätze und Richtlinien für den Umgang mit den eigenen MitarbeitendenESRS S1-2: Processes for engaging with workers and workers’ representatives

Verfahren, um Beschäftigte aktiv einzubinden und deren Interessen zu berücksichtigenESRS S1-3: Processes to remediate negative impacts

Mechanismen und Kanäle, über die Mitarbeitende Bedenken äußern und Beschwerden einreichen könnenESRS S1-4: Targets related to managing material impacts

Ziele, mit denen sich das Unternehmen verpflichtet, soziale Risiken zu mindern und positive Effekte zu fördernESRS S1-5: Characteristics of the undertaking’s employees

Strukturdaten wie Geschlechterverteilung, Beschäftigungsarten oder FluktuationsratenESRS S1-6: Collective bargaining coverage and social dialogue

Informationen zu Tarifverträgen, Gewerkschaftsbindung und Dialogformaten mit der BelegschaftESRS S1-7: Adequate wages

Offenlegung, wie faire und angemessene Vergütung sichergestellt wirdESRS S1-8: Work-life balance

Maßnahmen und Kennzahlen, die das Gleichgewicht zwischen Berufs- und Privatleben fördernESRS S1-9: Diversity metrics

Erfassung von Vielfalt, etwa hinsichtlich Geschlecht, Alter oder kulturellem Hintergrund

Darüber hinaus umfassen ESRS S1-10 bis S1-18 weitere Aspekte wie den Umgang mit Mitarbeitenden mit Behinderungen, Schulungs- und Weiterbildungsprogramme, Gesundheits- und Sicherheitskennzahlen, den Umgang mit Vorfällen und Beschwerden sowie sonstige wesentliche Auswirkungen auf die Belegschaft.

Mit diesen umfassenden Offenlegungspflichten sorgt ESRS S1 dafür, dass Unternehmen ihre Personalarbeit transparent gestalten und sowohl Risiken als auch Chancen im Umgang mit ihren Mitarbeitenden systematisch erfassen und berichten. Anknüpfungspunkte zu ESRS 2 stellen sicher, dass die dort festgelegten Grundprinzipien und Prozesse (z. B. zur Identifikation und Bewertung wesentlicher Risiken und Chancen) auch im Personalbereich konsequent angewendet werden.

ESRS S2 Workers in the Value Chain

In ESRS S2 „Workers in the Value Chain“ sind insgesamt 6 Disclosure Requirements (DRs) definiert. Sie befassen sich damit, wie Unternehmen mit den Beschäftigten in ihrer Liefer- bzw. Wertschöpfungskette umgehen und wie negative Auswirkungen vermieden oder behoben werden können:

ESRS S2-1: Policies related to value chain workers

Richtlinien und Grundsätze für faire Arbeitsbedingungen und den Schutz der Rechte von Beschäftigten in der LieferketteESRS S2-2: Processes for engaging with value chain workers about impacts

Verfahren zur Einbindung von Arbeiterinnen und ihren Vertreterinnen, um potenzielle Probleme frühzeitig zu erkennenESRS S2-3: Processes to remediate negative impacts on value chain workers

Mechanismen zur Beseitigung von Schäden und zur Bearbeitung von Beschwerden, falls es zu Verstößen kommtESRS S2-4: Taking action on material impacts on value chain workers

Konkrete Schritte, um relevante Risiken zu reduzieren und nachhaltige Verbesserungen für alle Betroffenen zu erzielenESRS S2-5: Targets related to managing material negative impacts

Zielsetzungen und Messgrößen, anhand derer Unternehmen ihre Fortschritte bei der Verringerung negativer Auswirkungen verfolgenS2-SBM-3: Material impacts, risks, and opportunities

Einbindung wesentlicher Auswirkungen, Risiken und Chancen in die Unternehmensstrategie und das Geschäftsmodell

Durch diese Anforderungen soll sichergestellt werden, dass Unternehmen ihre Verantwortung gegenüber den Arbeiter*innen in der Wertschöpfungskette ernst nehmen und aktiv an der Verbesserung ihrer Arbeits- und Lebensbedingungen mitwirken. Wie bei den anderen ESRS-Standards verweisen einzelne Punkte auf ESRS 2, um sicherzustellen, dass Risiken und Chancen einheitlich identifiziert, bewertet und in die Gesamtstrategie integriert werden.

ESRS S3 Affected Communities

In ESRS S3 „Affected Communities“ sind insgesamt 6 Disclosure Requirements (DRs) definiert, die sich mit den Auswirkungen des Unternehmens auf lokale Gemeinschaften befassen:

ESRS S3-1: Policies related to affected communities

Richtlinien und Grundsätze, die den Umgang mit betroffenen Gemeinschaften regelnESRS S3-2: Processes for engaging with affected communities

Verfahren, um die Interessen und Anliegen der betroffenen Gemeinschaften zu erfassen und in Entscheidungen einzubeziehenESRS S3-3: Processes to remediate negative impacts and channels for communities to raise concerns

Mechanismen zur Bearbeitung von Beschwerden sowie Maßnahmen zur Behebung etwaiger SchädenESRS S3-4: Taking action on material impacts on affected communities

Konkrete Schritte, um wesentliche Risiken zu mindern und die Lebensbedingungen der Gemeinschaften zu verbessernESRS S3-5: Targets related to managing material negative impacts, advancing positive impacts

Ziele und Kennzahlen, um Fortschritte bei der Verringerung negativer Auswirkungen und der Förderung positiver Entwicklungen zu messenS3-SBM-3: Material impacts, risks and opportunities

Einbindung der relevanten Risiken und Chancen in die Unternehmensstrategie und das Geschäftsmodell

Durch diese Offenlegungspflichten soll sichergestellt werden, dass Unternehmen ihre Verantwortung gegenüber den Gemeinschaften in ihrem Einflussbereich wahrnehmen und potenzielle Konflikte oder Schäden aktiv angehen. Anknüpfungspunkte zu ESRS 2 gewährleisten dabei, dass wesentliche Risiken und Chancen systematisch identifiziert, bewertet und in die Gesamtstrategie integriert werden.

ESRS S4 Consumers and End-users

In ESRS S4 „Consumers and End-Users“ sind insgesamt 6 Disclosure Requirements (DRs) definiert. Sie befassen sich damit, wie Unternehmen ihre Verantwortung gegenüber Konsumentinnen und Endnutzerinnen wahrnehmen und welche Schritte sie zur Minimierung negativer Auswirkungen unternehmen:

ESRS S4-1: Policies related to consumers and end-users

Richtlinien und Grundsätze für den Umgang mit Kund*innen, einschließlich Themen wie Produktsicherheit, Datenschutz und faire GeschäftspraktikenESRS S4-2: Processes for engaging with consumers and end-users about impacts

Verfahren zur Einbindung der Kund*innen, um Rückmeldungen zu sammeln und potenzielle Probleme frühzeitig zu erkennenESRS S4-3: Processes to remediate negative impacts and channels for consumers and end-users to raise concerns

Mechanismen zur Beseitigung von Schäden und zur Bearbeitung von Beschwerden, falls es zu Verstößen kommtESRS S4-4: Taking action on material impacts on consumers and end-users

Konkrete Maßnahmen, um relevante Risiken zu reduzieren und die Kundenzufriedenheit zu erhöhenESRS S4-5: Targets related to managing material negative impacts, advancing positive impacts

Zielsetzungen und Messgrößen, anhand derer Unternehmen ihre Fortschritte bei der Verringerung negativer Auswirkungen verfolgenS4-SBM-3: Material impacts, risks, and opportunities

Einbindung wesentlicher Risiken und Chancen in die Unternehmensstrategie und das Geschäftsmodell

Durch diese Anforderungen soll sichergestellt werden, dass Unternehmen ihre Produkte und Dienstleistungen verantwortungsvoll gestalten und auf die Bedürfnisse ihrer Konsumentinnen sowie Endnutzerinnen eingehen. Anknüpfungspunkte zu ESRS 2 stellen sicher, dass Risiken und Chancen einheitlich identifiziert, bewertet und in die Gesamtstrategie integriert werden.

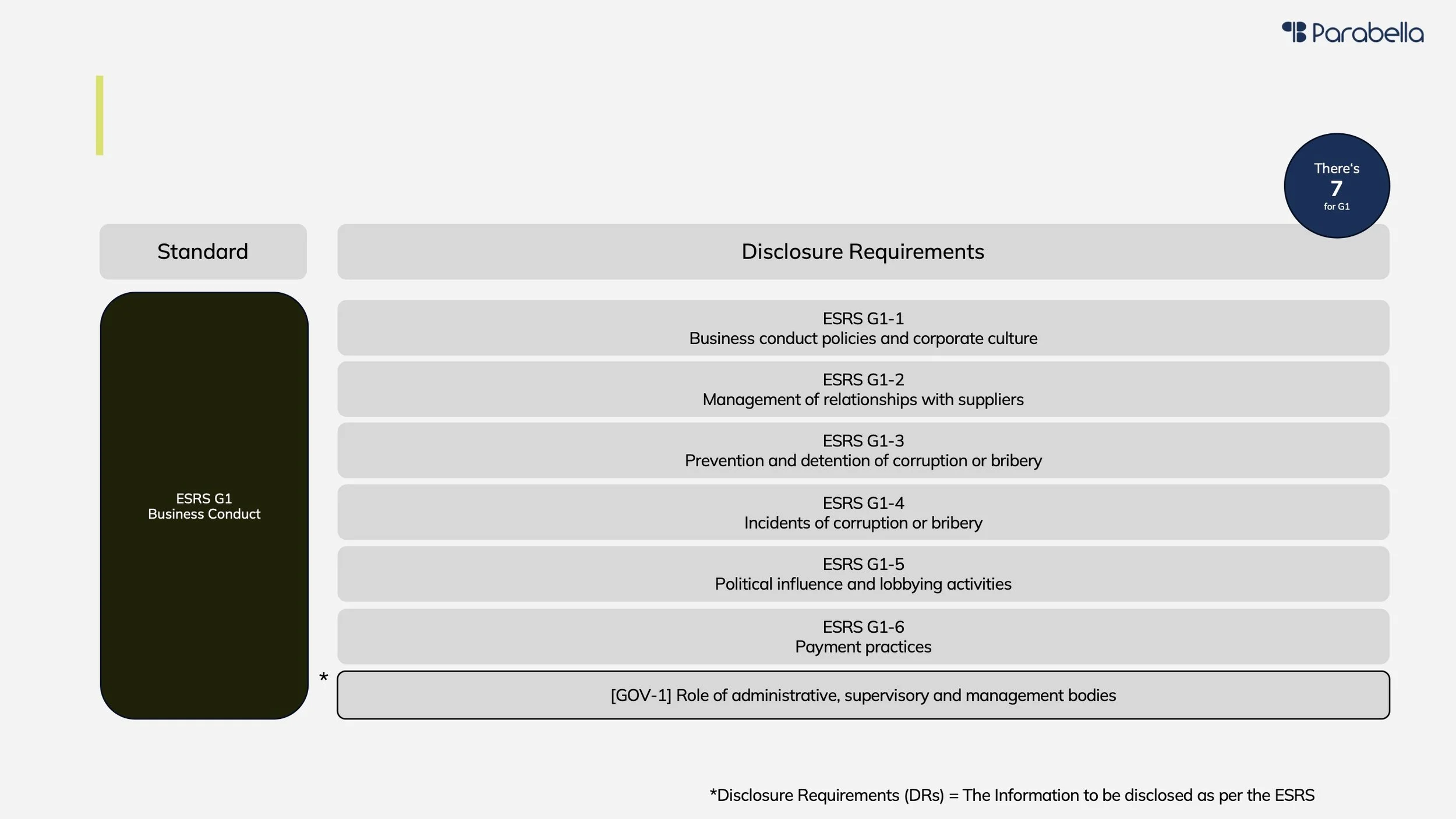

ESRS G1 Business Conduct

In ESRS G1 „Business Conduct“ sind insgesamt 7 Disclosure Requirements (DRs) festgelegt. Sie befassen sich mit den Leitlinien und Praktiken, die ein Unternehmen für einen ethischen und rechtskonformen Geschäftsbetrieb umsetzt:

ESRS G1-1: Business conduct policies and corporate culture

Richtlinien und Grundsätze, die das Werteverständnis sowie die Verhaltensstandards im Unternehmen definierenESRS G1-2: Management of relationships with suppliers

Vorgehensweisen zur Auswahl und Überwachung von Lieferanten und Dienstleistern im Hinblick auf Integrität und ComplianceESRS G1-3: Prevention and detection of corruption or bribery

Maßnahmen zur Korruptionsprävention und -aufdeckung, einschließlich interner KontrollsystemeESRS G1-4: Incidents of corruption or bribery

Offenlegung von Vorfällen, Ermittlungen und Konsequenzen bei Bestechung oder KorruptionESRS G1-5: Political influence and lobbying activities

Transparente Darstellung politischer Einflussnahme, Spenden und LobbyarbeitESRS G1-6: Payment practices

Grundsätze und Abläufe im Zusammenhang mit Zahlungsmodalitäten, z. B. pünktliche LieferantenbezahlungGOV-1: Role of administrative, supervisory and management bodies

Ergänzend wird hier auf die Rolle der Unternehmensorgane verwiesen, insbesondere in Bezug auf Überwachung und strategische Verantwortung

Durch diese Anforderungen sollen Unternehmen sicherstellen, dass ihr Geschäftsgebaren auf Ethik, Transparenz und Fairness basiert. Indem ESRS G1 auf bereits bestehende Governance-Grundsätze (z. B. GOV-1) verweist, wird deutlich, dass verantwortungsvolles Handeln auf allen Ebenen im Fokus steht – von der Führungsebene bis zur Umsetzung im Tagesgeschäft.

Wie wir Sie weiterbringen – Unser Support für Ihr CSRD-Reporting

Sie möchten die Anforderungen des CSRD-Standards erfüllen, ohne selbst unzählige Daten manuell zusammenzutragen und in einen Bericht zu gießen? Mit unserer Software-Lösung unterstützen wir Sie dabei, all diese Themen effizient zu erfassen und Ihren Nachhaltigkeitsbericht automatisiert zu erstellen.

Wie wir helfen können:

Zentrale Datensammlung: Unsere Plattform ermöglicht es Ihnen, alle relevanten ESG-Daten an einem Ort zu verwalten.

Automatisierte Berichte: Basierend auf den erfassten Informationen erstellt unser System auf Knopfdruck Berichte, die den Vorgaben des VSME-Standards entsprechen.

Flexibel und anpassbar: Passen Sie Module, Kennzahlen und Berichtsvorlagen individuell an die Bedürfnisse Ihres Unternehmens an.

Zeitersparnis und Transparenz: Minimieren Sie den administrativen Aufwand und gewinnen Sie wertvolle Einblicke in Ihre Nachhaltigkeitsperformance.

Ihr nächster Schritt:

Lassen Sie uns gemeinsam herausfinden, wie unsere Software Ihre ESG-Reporting-Prozesse vereinfachen und beschleunigen kann. Vereinbaren Sie jetzt einen unverbindlichen Beratungstermin oder fordern Sie direkt eine kostenlose Demo an. Wir freuen uns darauf, Sie bei der Erstellung Ihres VSME-Berichts zu unterstützen!

Whitepaper

CSRD im Überblick

Was ist die CSRD?

Die Corporate Sustainability Reporting Directive (CSRD) stellt einen neuen Standard für europäische Unternehmen in der Erstellung des Jahresaschlusses dar. Sie wurde von der Europäischen Kommission initiiert, um neben den finanziellen Unternehmenskennzahlen auch nicht finanzielle Nachhaltigkeitskennzahlen zu berichten. Die CSRD zielt darauf ab, die Transparenz und Vergleichbarkeit der Nachhaltigkeitsberichte von Unternehmen innerhalb der Europäischen Union erheblich zu verbessern, was wiederum das Vertrauen der Gesellschaft, Investoren und anderen Stakeholdern stärkt.

Wir möchten Ihnen wertvolle Informationen und Anregungen liefern, um die Herausforderungen der CSRD erfolgreich zu meistern und die Chancen, die sich daraus ergeben, optimal zu nutzen. Die Implementierung der CSRD ist nicht nur eine regulatorische Pflicht, sondern auch eine Chance, die Weichen für eine nachhaltigere und verantwortungsvollere Unternehmenszukunft zu stellen.

Die Standardisierung der Nachhaltigkeitsberichterstattung

Nachhaltigkeitsstandards im Überblick

In einer Zeit, in der Nachhaltigkeit und soziale Verantwortung zunehmend an Bedeutung gewinnen, sind Unternehmen und Investoren gleichermaßen gefordert, ihre Aktivitäten und Entscheidungen im Lichte von Umwelt-, Sozial- und Governance-Faktoren (ESG) zu betrachten.

Das Ziel ist es, die Komplexität der ESG-Landschaft zu entwirren und die notwendigen Werkzeuge und Kenntnisse zu vermitteln, um fundierte Entscheidungen zu treffen. Wir werden die wichtigsten Standards und deren Anwendungsbereiche erläutern, bewährte Praktiken vorstellen und aufzeigen, wie Unternehmen von der Implementierung und Einhaltung dieser Standards profitieren können.